全体教职工:

财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告列明,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

为严格落实税收法律法规要求,规范专家劳务报酬支付及报销管理,我校向校外自然人支付单笔劳务报酬税后金额达到1000元及以上的,自然人需要向我校提供劳务报酬发票。

有关发票开具的具体操作步骤如下:

操作前提:报销经办人须在劳务发生、支付款项前,携带相关材料至财务处申请代开发票;财务处通过自然人电子税务局Web端发起劳务报酬代开申请后,专家可通过个人所得税APP进行税款缴纳和发票开具。

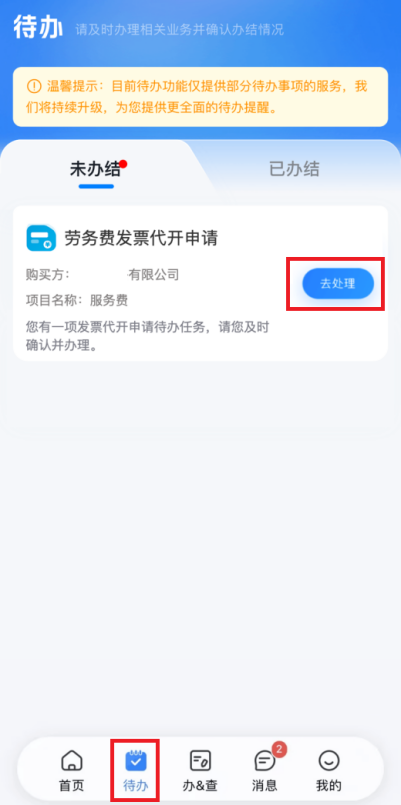

一.登录个人所得税App,进入【待办】频道页,可查看到“劳务费发票代开申请”待办。点击【去处理】,进入发票信息确认页面。

点击【详情】可查看项目信息明细。

若发现信息有误,需要联系我校财务处修改信息或删除申请。

若确认信息无误,点击【下一步】,确认应缴纳税款的明细后点击【提交】。若代开金额较小无需缴纳增值税及附加,会直接提示【开具成功】,后续即可查询发票;若需要缴纳增值税及附加税费,则会提示“代开发票申请已提交”。

二.缴纳税款并开票

点击【去缴款】,选择缴款方式,通过选择的缴款支付应用完成支付后,回到个人所得税App,确认支付结果。

税款缴纳成功后,系统将自动开具数电发票。点击【查看发票】进入发票详情页面,可预览和下载电子发票。点击【查看完税证明】进入完税凭证下载页面,可将凭证下载保存至本地。

三.如何查看发票

专家在个人所得税App【办&查】频道,点击“发票管理”栏目【我的票夹】-【我销售的】可查看到已开具的发票。

通过【发票管理】-【开票申请记录】可查看到待缴款、已开具、已作废的代开申请记录。对于待缴款的申请,点击后可以继续缴款,并完成开票操作。

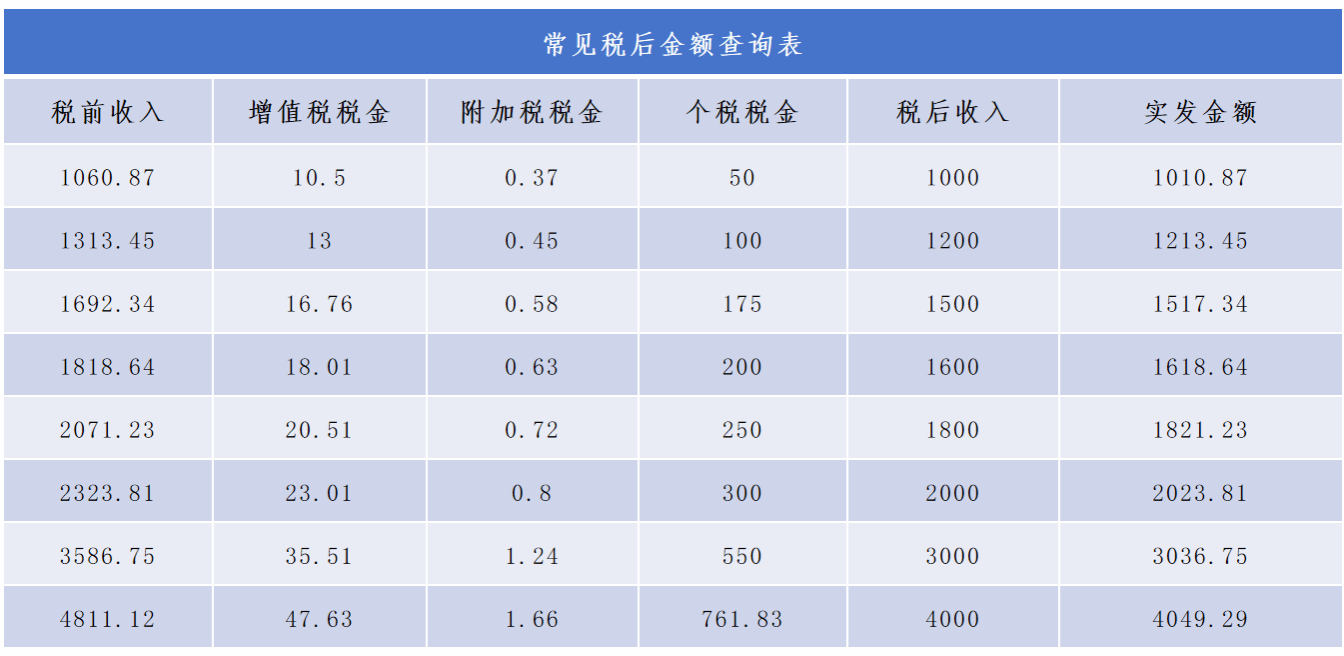

附表.常见税后金额查询表

备注:资金使用申请表请注明税前或税后金额;如果劳务费执行标准为税后金额,依据上表(常见税后金额查询表)在OA上劳务费发放表中填写税前收入;其他相关问题请致电财务处。

例:小王本次劳务费发放按税后标准为1500,依据上表数据对应的税前收入金额为1692.34,那么,小王应在OA上劳务费发放表的税前收入栏目填写1692.34。